医療費控除は自分で確定申告が必要(会社員の年末調整で医療費控除はされません)

公開日:2022年10月31日

カテゴリー:トピックス

ご質問:26歳の会社員です。12月になると経理担当者から年末調整の紙を渡されて、最低限の事項だけ記入して済ませていました。医療費控除のことを知ったのは最近です。別途確定申告しなくてはならないと聞きました。具体的にどうすればいいのでしょうか?

◆医療費控除の概要

保険金・高額療養費などで補てんされる金額を差し引いた医療費が、1年間(1月1日~12月31日)で10万円を超えた場合、その超えた部分が所得控除の対象となります。特定疾病保険金やがん診断給付金などは、医療費を補てんするものではないため、医療費総額から差し引く必要はありません。補てんされる保険金等の内容は各自改めてご確認ください。

◆医療費控除に必要な手続き

医療費控除の適用を受けるためには確定申告をする必要があります。申告には明細書の添付が必要です。ただし電子申告(e-Tax)なら医療機関と医療費の入力欄があるので、日付ごとに入力すればOKです。健康保険組合など医療保険者が発行する「医療費通知」を添付すれば医療費控除の明細書の記載を簡略化できます。

◆セルフメディケーション税制

医療費控除とは別に「セルフメディケーション税制」があります。医療費控除は治療費が対象ですが、セルフメディケーションは税制対象の医薬品(市販薬)が対象です。基本的に年間費用が1万2千円を超えた部分で、控除の上限は8万8千円です。医療費控除とセルフメディケーション税制は併用できずどちらか一方を選ばなければなりません。

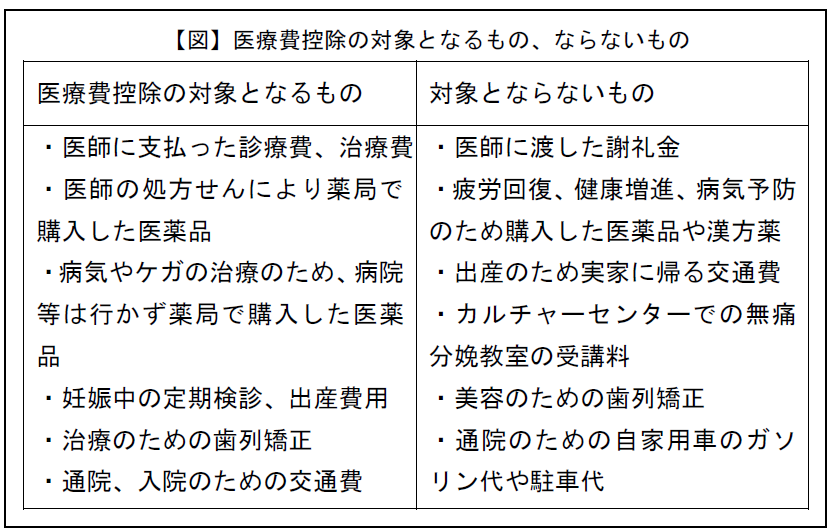

上図は医療費控除の対象となるものとならないものの区別の代表的なものです。他にもたくさんありますので、判断に迷ったら地域の税務署にお問い合わせください。

担当:久米