住宅ローンの繰り上げ返済はここに注意(メリット・デメリットを認識してシミュレーションを!)

公開日:2022年06月30日

カテゴリー:トピックス

ご質問:45歳の男性です。3年前に夫婦名義でマンションを買いました。30年のローンを組んだのですが、返済が終わるころ私は70歳を超えています。返済計画を見直して、繰り上げ返済をしたいのですが、注意点を教えてください。

◆目的は利息を減らすこと

繰り上げ返済とは、毎月の返済とは別に一定額を返済する方法です。その返済はすべて元本に充てられるため(元金返済の前倒し)、その分の支払い利息も消え、総支払額を効率的に減らせます。当初の計画より多くの額を返済するのですから、例えば子供の学費や急病による医療費など、まとまったお金が必要な時に手元資金が足りなくならないよう注意が必要です。

◆繰り上げ返済には2種類ある

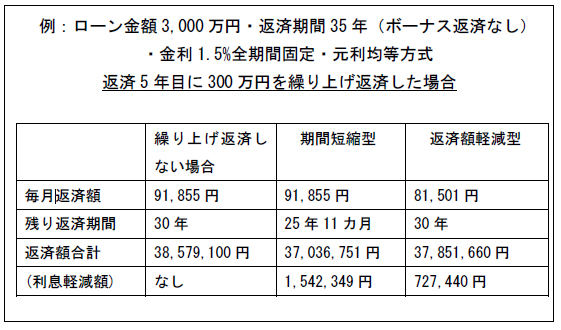

繰り上げ返済には、期間短縮型と返済額軽減型の2種類があります。例えば300万円を繰り上げ返済に充てる場合、前者はまとめて返済するので、残りの返済期間が短くなり利息も減ります。後者は300万円をローン期間全体にならして充当します。ローン期間は変わりませんが、月々の決まった返済額が小さくなり、これも利息の総負担額は減ることになります(下図参照)。

◆繰り上げ返済の決まり事

利息軽減効果が高いのは期間短縮型ですが、繰り上げ返済には最低返済額、手数料、利用回数などの決まりがあり、金融機関によってルールが異なります。ですから、利用中の金融機関に確認してから返済方法を決める必要があります。手数料はインターネットを利用すると無料になることが多いようです。電話や窓口での手続きは手数料が変わりますので、ご注意ください。

住宅ローンの繰 り上げ返済をご検討されているのなら、一度シミュレーションすることをおすすめします。

繰り上げ返済のメリットとデメリットを把握した上で、無理のない返済計画が必要です。

担当:久米